Maschinenauslastung im Bauhauptgewerbe

26.02.2024

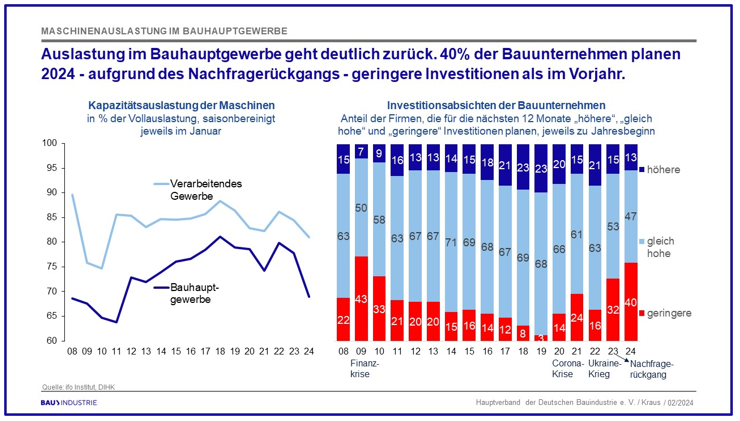

Die Gerätekapazitäten der Bauunternehmen waren bis 2022 gut ausgelastet: Die Firmen des Bauhauptgewerbes meldeten im Rahmen des ifo Konjunkturtests im Durchschnitt des Jahres 2022 eine (saisonbereinigte) Maschinenauslastung von 78,7 %. Diese lag nur unwesentlich unter dem höchsten Jahresdurchschnittswert 2018 mit 78,8 % und sogar noch über dem Vorjahresdurchschnittswert von 77,9 %. Somit war die Auslastung der Baumaschinen - trotz des Krieges in der Ukraine und der damit verbundenen Materialknappheiten - vergleichsweise hoch: Im langjährigen Durchschnitt von 1991 bis 2022 lag sie lediglich bei 68,9 % und im Durchschnitt der Jahre des Bauaufschwungs 2006 bis 2021 bei 73,2 %.

Seit Frühjahr 2022 hat die Geräteauslastung - aufgrund der sich abschwächenden Baukonjunktur - aber sukzessive abgenommen: Von 81,9 % im März 2022 auf 68,6 % im Dezember 2023. Im Jahresdurchschnitt 2023 lag sie im gesamtdeutschen Durchschnitt bei 73,9 %. Die Auslastung kann allerdings je nach Branche und Region unterschiedlich ausfallen. Das ifo Institut veröffentlicht die Kapazitätsauslastung aber nur für das Bauhauptgewerbe insgesamt und für den Hoch- und Tiefbau. Nach Regionen gibt es nur Daten für West- und Ostdeutschland insgesamt sowie für Bayern, Sachsen und NRW. Demnach lag die Auslastung im Jahresdurchschnitt 2023 im Hochbau in Bayern mit 70,5 % am niedrigsten und im Tiefbau in NRW mit 78,6 % am höchsten. Saisonbereinigt ist seit Januar 2024 wieder eine leichte Besserung der Auslastung zu beobachten: Im gesamtdeutschen Durchschnitt lag die Auslastung im Februar 2024 bei 72,1 %. Am niedrigsten lag sie im Hochbau in Bayern mit 69,8 % am niedrigsten und im Tiefbau in Sachsen mit 82,2 % am höchsten.

Auch wenn die Auslastung der Maschinen im Bauhauptgewerbe in Zeiten des Bauaufschwungs vergleichsweise hoch ausfiel, gab es immer noch Luft nach oben. Die Auslastung im Bauhauptgewerbe lag zum einen noch deutlich unter der Vollauslastung der Branche und zum anderen fiel sie - und fällt sie immer noch - auch im Vergleich zum Verarbeitenden Gewerbe (VG) niedriger aus: So lag die Auslastung der Unternehmen des VG - trotz Lieferkettenproblematik, Materialmangel und Preissteigerungen - im Jahresdurchschnitt 2021 bei 85,3 % und damit deutlich über dem Niveau des Bauhauptgewerbes mit 77,9 %.

Dass die Kapazitätsauslastung im Bauhauptgewerbe im Vergleich zum Verarbeitenden Gewerbe in den vergangenen Jahren - trotz der bis 2021 prosperierender Baukonjunktur - niedriger ausfällt (siehe Grafik unten), ist darauf zurückzuführen, dass die Baubetriebe ihre Kapazitäten deutlich erweitert haben: Die Unternehmen des Baugewerbes haben ihre Investitionen in neue Maschinen von 3 Mrd. Euro in 2006 auf 8,8 Mrd. Euro in 2022 und damit um fast 200 % erhöht. Die Unternehmen des Verarbeitenden Gewerbes haben ihre Investitionen im gleichen Zeitraum lediglich um 45 % erhöht. Preisbereinigt ist dies immer noch ein Plus von 144 % im Vergleich zu 17 %.

Der HDB erwartet allerdings, dass die Kapazitätserweiterung im Baugewerbe 2023 - aufgrund der nach wie vor starken Abschwächung der Baukonjunktur und der damit einhergehenden Verringerung der Maschinenauslastung - zum Erliegen kommen wird: So gab im Rahmen der DIHK-Konjunkturumfrage zu Jahresbeginn 2024 nur noch 13 % der befragten Bauunternehmen an, in den kommenden 12 Monaten ihre Investitionen erhöhen zu wollen, 40 % planen hingegen, die Investitionen zu reduzieren. Der Saldo (zwischen dem Anteil derer, die ihre Investitionen erhöhen wollen und denen, die sie verringern wollen) liegt bei minus 27 Punkten und ist damit im Branchenvergleich der mit Abstand schlechteste Wert.

Hinzu kommt auch der Umstand, dass bei der Investitionstätigkeit - aufgrund der derzeitigen Unsicherheiten - die Bedeutung der Kapazitätserweiterung wieder an Gewicht verloren hat: Nur 16 % der befragten Bauunternehmen gaben dies im Rahmen der Umfrage zu Jahresbeginn 2024 als Motiv für ihre Investitionen an, im Herbst 2021 - also vor dem Krieg in der Ukraine - lag der Anteil noch bei 22 %. Auch das Motiv der Produktinnovation hat an Bedeutung verloren: So gaben dies nur noch 19 % der Befragten als Motiv an, im Herbst 2021 lag der Anteil noch bei 23 %.

Siehe auch:

….auf den Punkt gebracht: „Fachkräftesituation im Bauhauptgewerbe“