- Start

- Zahlen & Fakten

- Publikationen

- Bauwirtschaft im Zahlenbild

Ende des Aufschwungs

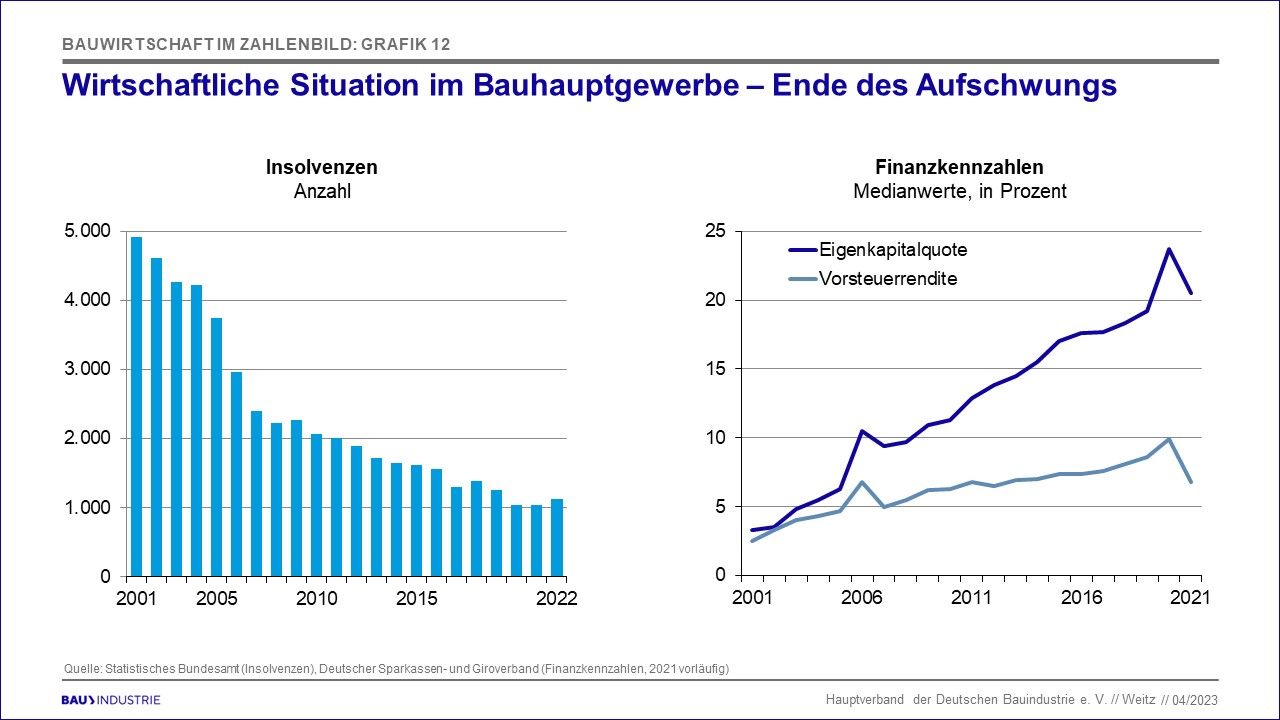

In den Jahren 2001 bis 2020 konnten die Unternehmen des Bauhauptgewerbes ihre Umsatzrendite vor Steuern im Trend von 2,9 auf 9,9 % steigern. Diese Entwicklung hat sich 2021 (vorläufige Zahlen) umgekehrt, die Rendite sank deutlich auf 6,8 %. Je größer das Bauunternehmen, desto geringer ist aber die Vorsteuerrendite. Sie lag 2021 bei Unternehmen in den Größenklassen des Jahresumsatzes von mehr als 10 Mio. Euro nur bei 4,3 bis 4,9 %.

Die Eigenkapitalquote im Bauhauptgewerbe hat sich bis 2020 von 3,2 % auf 23,7 % mehr als versiebenfacht. 2021 erfolgte aber auch hier ein starker Rückgang auf 20,5 %. Anders als bei der Rendite fällt die Eigenkapitalquote nach Unternehmensgrößenklassen seit 2015 nicht mehr stark unterschiedlich aus.

Die positive finanzwirtschaftliche Entwicklung führte zu einem deutlichen Rückgang der Insolvenzen im Bauhauptgewerbe. Seit dem Höhepunkt im Jahr 2001 (4.909) gingen diese bis 2021 um mehr als drei Viertel auf nur noch 1.034 zurück. 2022 legten sie aber um 13 % auf 1.121 zu.