- Start

- Zahlen & Fakten

- Publikationen

- Brancheninfo Bau

Bauland: Knapp und teuer

27.06.2023

Neubauaktivitäten sind zu großen Teilen an das ausreichende Vorhandensein von Bauland geknüpft. Dessen Verfügbarkeit und Preis bestimmen die Möglichkeit, Bauwerke zu erstellen sowie anteilig den Preis für deren spätere Nutzung (Kauf oder Miete). Dies gilt insbesondere für bereits dicht bebaute Gebiete (Städte), wo das Baulandproblem zudem mit der Einwohnerzahl weiter zunimmt. Nachverdichtungen im bebauten Raum sind Grenzen gesetzt und Aufstockungen von Wohnungen auf bereits bestehende Gebäude sind bislang die Ausnahme.

Die amtliche Statistik der Kaufwerte für Bauland unterscheidet zwischen Rohbauland und baureifem Land.

- Rohbauland ist eine Fläche, die prinzipiell für eine bauliche Nutzung vorgesehen, deren Erschließung aber noch nicht gesichert ist oder die nach Lage, Form oder Größe für eine bauliche Nutzung unzureichend gestaltet ist.

- Baureifes Land sind Flächen, die nach öffentlich-rechtlichen Vorschriften baulich nutzbar sind. Dazu gehören Grundstücke oder Grundstücksteile, die von der Gemeinde für die Bebauung vorgesehen sind, bei denen die baurechtlichen Voraussetzungen für die Bebauung vorliegen und deren Erschließungsgrad die sofortige Bebauung gestattet.

Investoren bzw. Bauherren sind in aller Regel am Erwerb von baureifem Land interessiert. Hier kann im Normalfall - nach Erteilung einer Baugenehmigung - kurzfristig mit dem Bau begonnen werden, während es bei Rohbauland einige Jahre dauern kann, bis es in baureifes Land umgewandelt wird und zudem die Erschließungsmaßnahmen durchgeführt werden. Daher lag 2021 bundesweit der Preis je Quadratmeter baureifes Land mit 225 Euro mehr als dreimal so hoch wie für Rohbauland mit 64 Euro.

Die Nachfrage nach baureifem Land und der damit einhergehende Preis erreichten 2009 - auch wegen der jahrelangen schwachen Aktivität im Wohnungsbau - einen zwischenzeitlichen Tiefpunkt. Je Quadratmeter wurden damals im bundesweiten Durchschnitt aller Gemeinden 122 Euro bezahlt. Bis 2021 stieg der Preis um 84 % auf 225 Euro.

Dabei gibt es einen deutlichen Zusammenhang sowohl zwischen der Höhe als auch der Entwicklung des Preises und der Einwohnerzahl. In kleineren Gemeinden mit bis 2.000 Einwohnern konnte 2021 der Quadratmeter baureifes Land noch für 76 Euro erworben werden, in den Großstädten mit 500.000 und mehr Einwohnern lag der Preis mit 1.611 Euro mehr als zwanzigmal so hoch. Während in den kleinen Gemeinden der Preis zwischen 2009 und 2021 nur um bis zu 80 % zulegte, waren es in den Großstädten 372 %, mithin eine Preissteigerungsrate von fast 12 % pro Jahr.

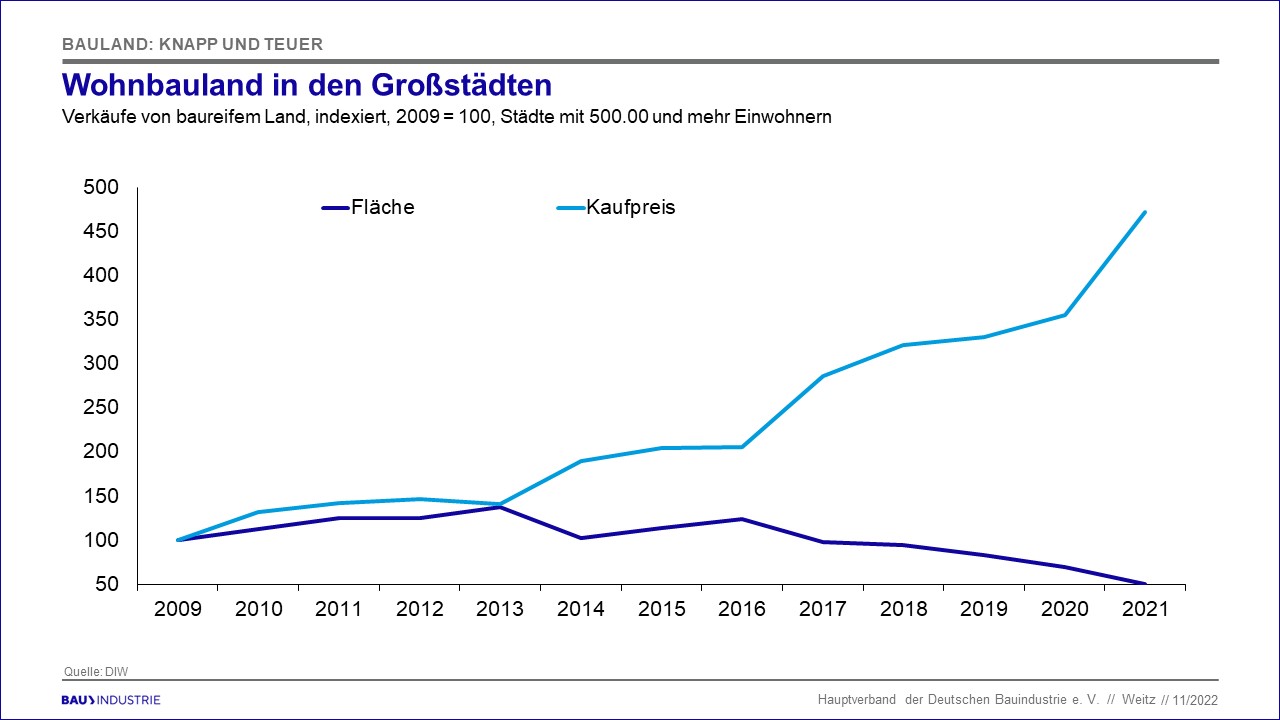

In der „teuersten“ deutschen Metropole München liegt der Durchschnittspreis bereits seit 2016 bei mehr als 2.000 Euro je Quadratmeter. Die starken Preissteigerungen - vor allem in den größeren Städten - sind darauf zurückzuführen, dass hier eine stark steigende Baulandnachfrage auf ein noch knapperes Angebot trifft. Dies drückt sich auch in den verkauften Flächen aus. Zwar lagen diese für baureifes Land in allen Gemeinden 2021 mit 69 Mio. Quadratmetern deutlich über dem Wert von 2009 (53 Mio.) aber auch deutlich unter dem Niveau des Jahres 2016 (86 Mio.).

Noch problematischer ist die Lage in den Städten mit 500.000 und mehr Einwohnern. Hier wurde 2021 mit 2,6 Mio. Quadratmetern der geringste Flächenumsatz der vergangenen 12 Jahre erzielt, der zwischenzeitliche Höchstwert des Jahres 2013 wurde trotz des unabweisbaren Bedarfs um 58 % unterschritten.

Die Spitze des „Preisgebirges“ bilden die sieben „A-Städte“. Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, München und Stuttgart sind nicht nur die sieben einwohnerstärksten Städte in Deutschland, sondern auch die sogenannten „Immobilienhochburgen“ mit den größten Flächen in Bürogebäuden. Investoren und Projektentwickler in diesen Kommunen, die den dort dringend nötigen Wohnungsbau voranbringen wollen, treffen also auf die (auch preisliche) Konkurrenz der Investoren für den Bau von Bürogebäuden. Diese Konstellation sorgt zusammen mit dem immer knapper werdenden Bauland für noch höhere Preise.

2009 lag in diesen sieben Städten der Preis je Quadratmeter baureifes Land bei 409 Euro, 2021 waren es 2.171 Euro (allerdings maßgeblich hervorgerufen durch die hohen Werte in München und Stuttgart). Diese Entwicklung sorgte dafür, dass in einigen Kommunen der Anteil des Baulandes an den gesamten Investitionskosten im Wohnungsbau bereits mehr als die Hälfte ausmacht. Auch in den Immobilienhochburgen geht das Angebot an baureifem Land seit 2011 stetig zurück. Wurden vor neun Jahren noch 4,5 Mio. Quadratmeter veräußert, waren es 2021 nur noch 1,8 Mio.

Solange die Kommunen nicht in ausreichender Menge neues Bauland schaffen, wird dieser Trend weitergehen. Zudem werden einkommensschwächere Haushalte in das Umland verdrängt. Dies zeigt sich daran, dass auch in den kleineren Gemeinden die Baulandpreise in den vergangenen Jahren deutlich zugelegt haben.

Siehe auch:

Brancheninfo Bau: „Wohnungsbau: Konjunktur, Struktur und Bestimmungsgründe“