- Start

- Zahlen & Fakten

- Publikationen

- Brancheninfo Bau

Neubauten zunehmend mit großem Projektvolumen

26.06.2023

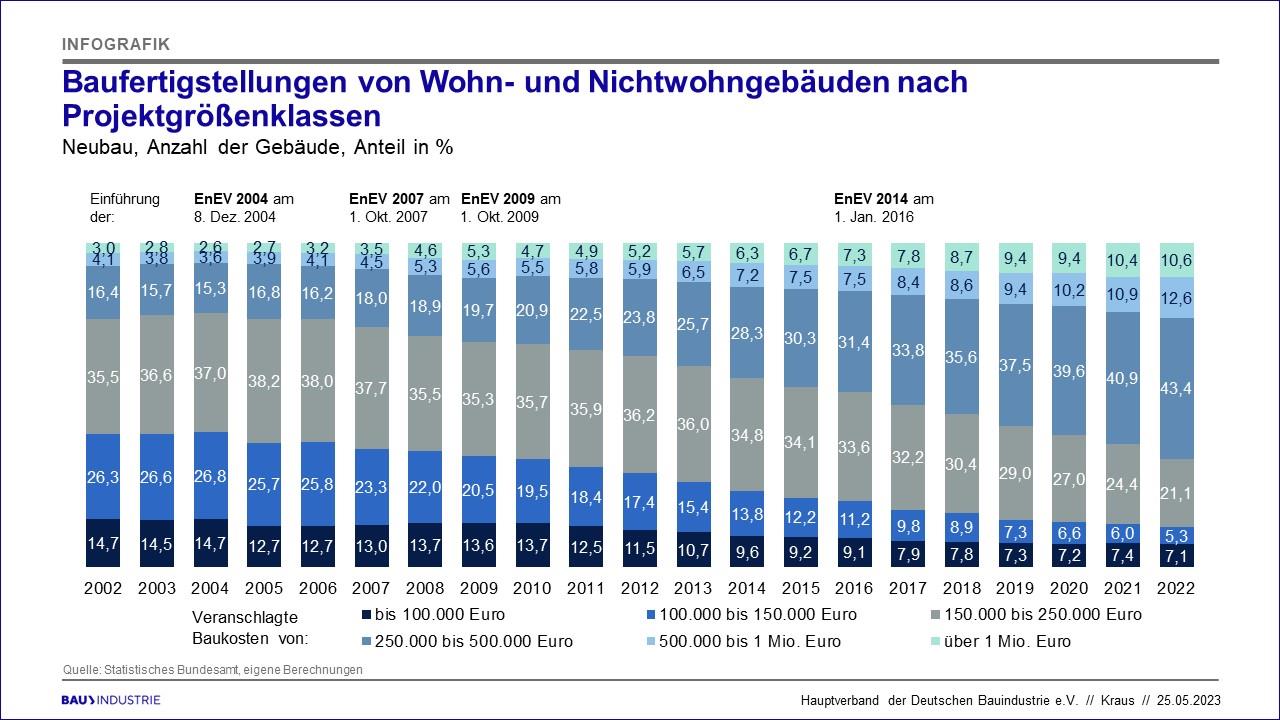

Der Anteil der Hochbauten mit einem Projektvolumen von über 500.000 Euro am Gesamtmarkt ist innerhalb von 20 Jahren von 7 % auf 23 % gestiegen. Dies ist, neben gestiegenen Ansprüchen, dem starken Zufluss internationalen Kapitals, dem Trend zu größeren Projekten im Geschosswohnungsbau und gestiegenen Baupreisen auch auf gestiegene Baukosten aufgrund der Energieeinsparverordnung zurückzuführen. Der Anteil der Projekte im unteren Segment bis 150.000 Euro ist im gleichen Zeitraum von 41 % auf 12 % zurückgegangen.

Der Anteil der Hochbauprojekte im Neubau (Anzahl der Gebäude) mit einem Projektvolumen (veranschlagte Baukosten) von über 500.000 Euro am Gesamtmarkt ist zwischen 2002 und 2022 von 7,1 % auf 23,2 % gestiegen. Das heißt: Von den 125.700 neuen Hochbauprojekten (Gebäude) des Jahres 2022 - von denen 103.500 auf Wohngebäude entfielen - wurden knapp 29.200 Projekte mit einem Volumen von über einer halben Million Euro fertiggestellt (2002: 14.120 von 198.000 Projekten). Davon entfielen 13.360 bzw. 10,6 % auf Projekte mit einem Volumen von über einer Million Euro, 2002 lag deren Anteil gerade einmal bei 3 % (6.000 Projekte). Auch der Anteil der Projekte in der Größenordnung von 250.000 bis 500.000 Euro hat sich in diesem Zeitraum auf 43,4 % mehr als verdoppelt.

Demgegenüber haben kleine Projekte mit einem Volumen von bis zu 150.000 Euro stark an Bedeutung verloren: Deren Anteil ist von 41 % auf 12,3 % gesunken. Auch die Kategorie mit einem Volumen zwischen 150.000 und 250.000 Euro hat an Bedeutung verloren (von 35,5 % auf 21,1 %). Dies hat die Auswertung einer Sondertabelle des Statistischen Bundesamtes ergeben. Die Detaildaten können über die verbandseigene Statistikdatenbank ELVIRA abgerufen werden.

Der absolute und der anteilige Anstieg der Fertigstellungen von neuen Gebäuden im oberen Segment ist zum einen auf die gestiegenen Ansprüche der Bauherren zurückzuführen: Zunehmende Beschäftigung, steigende Einkommen und niedrige Zinsen machten es möglich, bei der Ausstattung etwas mehr Geld in die Hand zu nehmen. Aber auch die (bis 2021) steigende Nachfrage nach Immobilien durch internationale Investoren sowie die (ab 2021 mit zunehmender Dynamik) gestiegenen Baumaterial- und Energiepreise führten zu einer zunehmenden Produktion von höherpreisigen Immobilien.

Zum anderen hat aber auch die ständig wachsende Zahl an Bauvorschriften, auch im Zuge der diversen Energieeinsparverordnungen (EnEV), zu steigenden Baukosten und somit zu einer Verschiebung in höhere Projektvolumen beigetragen. War der Anteil der Projekte mit einem Volumen von einer halben Millionen Euro und mehr von 2002 bis 2004 noch von 7,1 auf 6,2 % zurückgegangen, ist seit Einführung der EnEV`s 2004, 2007, 2009 und 2014 ein stetiger Anstieg zu beobachten. Insbesondere von 2007 auf 2008 - im Oktober 2007 trat die EnEV 2007 in Kraft - gab es einen starken Sprung um zwei Prozentpunkte auf einen Anteil von 10 %.

Zunehmende Anforderungen an die Wärmedämmung, an die Haustechnik, bei Brandschutz, Schallschutz und Barrierefreiheit sind - bis zu einem gewissen Grad - zwar sinnvoll, sie verursachen aber auch hohe Kosten. Entsprechend haben sich die Anteile an den Baukosten geändert: Hatte der Bereich der technischen Anlagen und Wärmedämmung beim Bau von Wohngebäuden im Jahr 2000 noch einen Anteil von 16 % an den gesamten Baukosten, so lag dieser 2015 bei 23 % (neuere Daten liegen noch nicht vor), bei Bürogebäuden ist der Anteil von 21 % auf 28 % gestiegen.

Auch die Preise für die technischen Anlagen sind in den vergangenen Jahren besonders stark gestiegen: Während der Baupreisindex für den Rohbau von Wohngebäuden von 2002 bis 2022 nur um 88 % zunahm, legte er für Heiz- und zentrale Wassererwärmungsanlagen um 132 % und für Dämm- und Brandschutzarbeiten an technischen Anlagen sogar um 190 % zu.

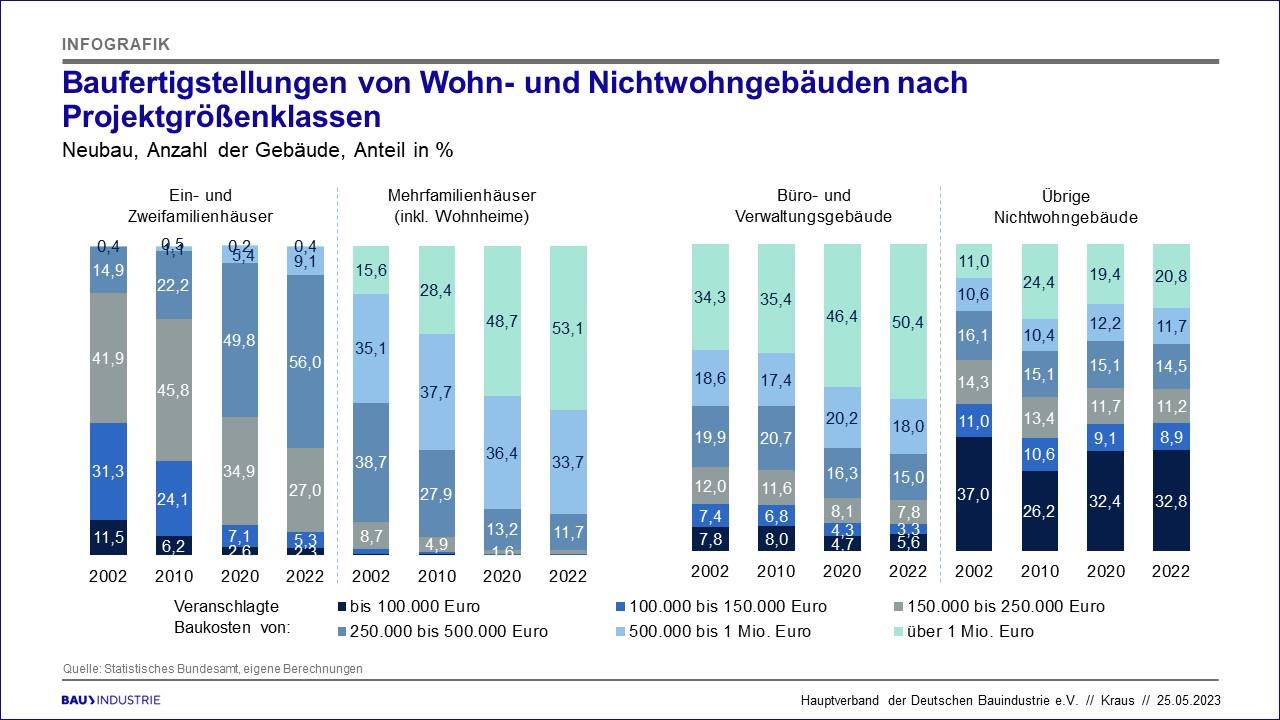

Preiswertes Bauen wird somit - auch bei Ein- und Zweifamilienhäusern - immer schwieriger: Entfielen bei diesen auf die Projektgrößenklasse bis 150.000 Euro 2002 noch 42,8 % aller Gebäude, waren es 2022 nur noch 7,6 %. Bei Mehrfamilienhäusern entfiel 2002 noch knapp die Hälfte der Projekte auf die Größenklasse bis zu einer halben Million Euro, 2022 waren es nur noch 13,2 %. Auch bei Büro- und Verwaltungsgebäuden ging der Anteil der Projekte in dieser Größenklasse zurück: Von 47,1 % im Jahr 2002 auf 28,7 % 2021. Binnen Jahresfrist ist der Anteil aber wieder leicht auf 31,7 % gestiegen.

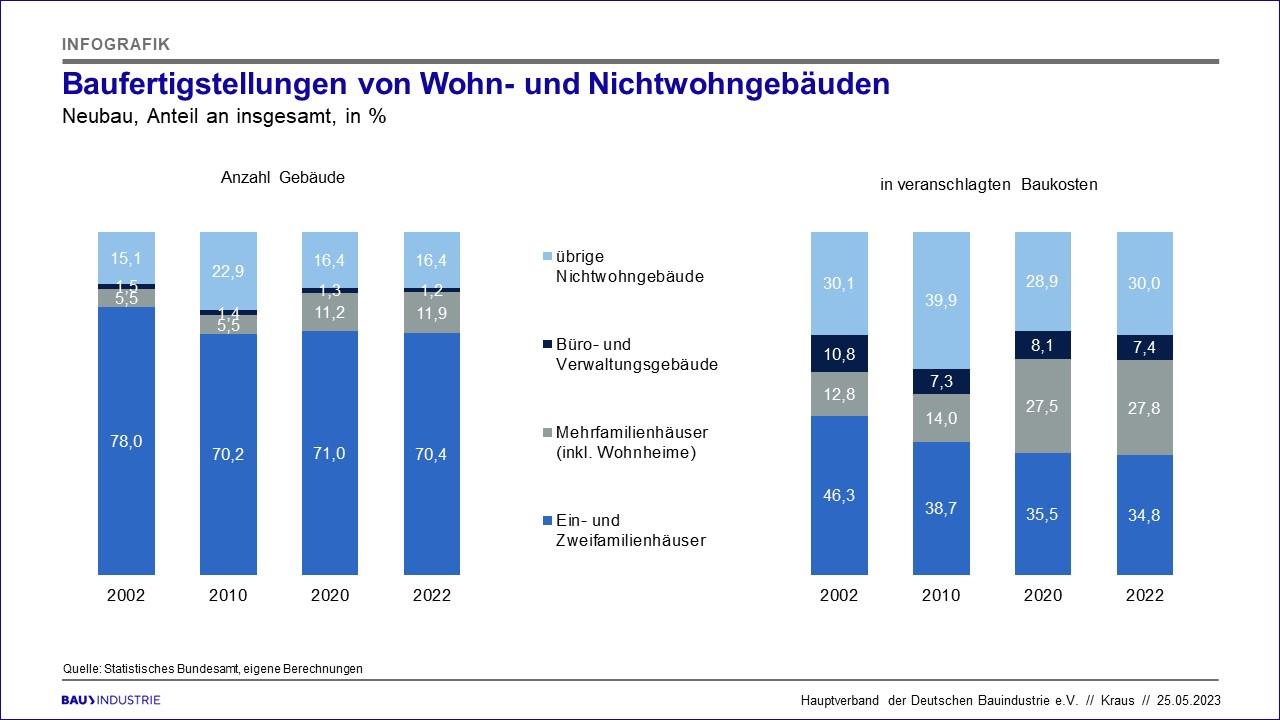

Bei der Analyse nach Projektgrößenklassen muss man allerdings folgendes berücksichtigen: Die Daten liegen nur für die Anzahl der Gebäude vor und nicht nach veranschlagten Baukosten. Aus diesem Grund entfiel in dieser Auswertung 2022 auf das Segment der Ein- und Zweifamilienhäuser mit 70 % der größte Anteil. Der Anteil der Baufertigstellungen von Mehrfamilienhäusern an den gesamten fertiggestellten Gebäuden lag hingegen nur bei 11,9 %, der Anteil der Büro- und Verwaltungsgebäude betrug lediglich 1,2 %.

Die Bedeutung der betrachteten Gebäudetypen für den Umsatz in der Bauwirtschaft stellt sich allerdings anders dar. 2022 waren für die o.g. 125.700 neu fertiggestellten Gebäude 80,5 Mrd. Euro veranschlagt. Von diesen 80,5 Mrd. Euro entfielen nur 34,8 % auf Ein- und Zweifamilienhäuser, 27,8 % auf Mehrfamilienhäuser und 7,4 % auf Büro- und Verwaltungsgebäude.

Siehe auch:

Brancheninfo Bau: „Preisentwicklung im Bau(haupt-)gewerbe“

Brancheninfo Bau: „Preisentwicklung im Wohnungsneubau“

Brancheninfo Bau: „Deutliche Preissteigerungen bei Baumaterialien seit Jahresbeginn 2021“