- Start

- Zahlen & Fakten

- Publikationen

- Brancheninfo Bau

Preisentwicklung im Bau(haupt-)gewerbe

23.02.2024

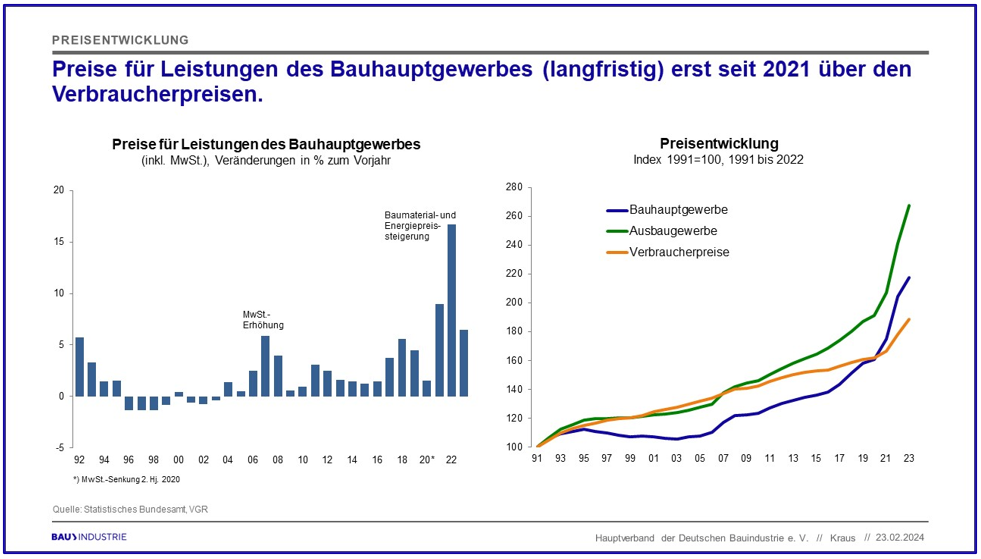

Die Baupreise sind zwischenzeitig deutlich gestiegen: Aufgrund der - durch den Krieg in der Ukraine und der dadurch verstärkten Lieferengpässe - noch einmal stark angezogenen Preise für Baumaterialien und Energie sowie Zinskosten haben auch die Preise für Bauleistungen des Bauhauptgewerbes wieder stärker zugelegt. Im Jahresdurchschnitt 2022 hatte der Preis für Leistungen des Bauhauptgewerbes - nach Berechnungen des Statistischen Bundesamtes (inkl. MwSt.) - um 16,7 % und 2023 um 6,5 % zugelegt, nach einem Plus von 9,0 % 2021 und 1,5 % 2020. Demgegenüber ist der Verbraucherpreisindex 2022 um 6,9 % bzw. 2023 5,9 % gestiegen, nach einem Plus von 3,1 % bzw. 0,5 % in den Vorjahren. Im Bauhauptgewerbe gab es solche Preissteigerungen wie 2022 letztmalig 1970.

Die vereinzelten Preisrückgänge bei einigen Baumaterialien seit Sommer 2022, das mittlerweile erreichte hohe Niveau sowie der deutliche Nachfrageeinbruch - insbesondere im Wohnungsbau - haben im Jahresverlauf 2023 aber zu einer leichten Preisberuhigung geführt: Im Dezember 2023 lagen die (durchschnittlichen) Preise für Leistungen des Bauhauptgewerbes um 1,9 % über dem Niveau des vergleichbaren Vorjahresmonats.

Die überdurchschnittlichen Preissteigerungen für Leistungen des Bauhauptgewerbes ab 2021 haben im gleichen Jahr dazu geführt, dass das Bauhauptgewerbe erstmals das Niveau der Verbraucherpreise übertroffen hat: 2023 lagen die Verbraucherpreise um 89 % über dem Niveau von 1991, die Preise für Leistungen des Bauhauptgewerbes um 118 %. Das Ausbaugewerbe lag mit einem Preisplus von 170 % sogar noch deutlicher über den Verbraucherpreisen.

Rückblickend betrachtet war die Preissteigerung im Zeitraum von 2006 bis 2019 für die deutsche Bauindustrie Ausdruck einer allmählichen Normalisierung auf dem deutschen Baumarkt. Sie spiegelte nicht nur Veränderungen auf der Kostenseite wider, sondern bildete auch die verbesserte Marktstellung der Bauunternehmen ab. Nach Jahren der Baukrise, in denen sich die Unternehmen weitgehend an der Preisuntergrenze bewegt haben, waren die Firmen nicht mehr gezwungen, erkennbar ertragsschwache Aufträge anzunehmen. Stattdessen waren die Unternehmen wieder in der Lage, die Risiken des Baugeschäfts angemessen zu bepreisen.

Dies sollte eigentlich auch im Sinne der Auftraggeber sein. Mit steigenden Preisen geht auch eine verbesserte Ertragslage der Baufirmen einher. Damit werden diese in die Lage versetzt, ihre Eigenkapitalausstattung weiter aufzustocken. Dies zahlt sich am Ende auch für die Auftraggeber aus, die nicht mehr mit den enormen Insolvenzrisiken im Bauhauptgewerbe rechnen müssen, die gerade in der Baukrise zwischen 1995 und 2005 viele Projekte in Schieflage gebracht haben. Zwar ist die Branche von der hohen Insolvenzquote aus der Zeit der Baurezession mittlerweile weit entfernt, das Risiko einer Insolvenz ist im Bauhauptgewerbe mit 102 von je 10.000 Unternehmen aber immer noch deutlich höher als in der Gesamtwirtschaft (48). Offensichtlich stehen Preise und Risiken immer noch nicht in einem angemessenen Verhältnis.

Die Entwicklung seit 2021 ist auf die starken Preissteigerungen bei Baumaterialien und Energie zurückzuführen, schließlich liegt der direkte Anteil der Materialkosten am Bruttoproduktionswert im Durchschnitt des Bauhauptgewerbes bei 22 %, wobei der Anteil je nach Sparte unterschiedlich ausfällt, er liegt zwischen 5,2 % (Gerüstbau) und 34,6 % (Dachdeckerei/Bauspenglerei). Allerdings muss man berücksichtigen, dass ein Großteil der eigenen Bautätigkeit an Nachunternehmer vergeben wird, die selbst Material einsetzen, welches sie in Rechnung stellen. Somit kann davon ausgegangen werden, dass der Materialkostenanteil doppelt so hoch (im Branchendurchschnitt ca. 40 %) ausfällt.

Dabei sind die Preise nicht nur für einzelne, sondern für sehr viele Baumaterialien gestiegen – auch aufgrund der gestiegenen Energiekosten: Der Erzeugerpreisindex für Energie lag im Jahresdurchschnitt 2023 um 103 % über dem Niveau von 2020. Der Erzeugerpreis für Betonstahl hat 2023 um 42 %, für Bitumen um 79 %, für Dämmwolle um 40 %, für Zement um 59 %, für das besonders energieintensive Flachglas um 46 % und für Diesel um 54 % zugelegt. Letzteres ist für das Baugewerbe besonders belastend, da 44 % des Energieverbrauchs auf Diesel entfällt. Der Gasanteil liegt hingegen nur bei 7 %.

Dass die Bauunternehmen die gestiegenen Kosten schon 2021 nicht vollständig an ihre Auftraggeber überwälzen konnten, belegen die Zahlen des Deutschen Sparkassen- und Giroverbandes. Demnach ist die Eigenkapitalquote im Durchschnitt des Bauhauptgewerbes 2021 gegenüber 2020 von 23,7 % auf 20,5 % und die Umsatzrendite von 9,9 % auf 6,8 % gesunken. Diese Entwicklung dürfte sich 2022 fortgesetzt haben (Datenveröffentlichung erst März 2024).

Hinzu kommt, dass die Bauunternehmen ihre Angebotspreise reduziert haben: Der Neubaupreis für Rohbauarbeiten lag im Durchschnitt der Gewerke im August 2023 um 0,6 % unter dem Mai 2023. Das ist der erste Rückgang seit 2020. Von August bis November hat sich der Durchschnittspreis nicht verändert. Die Beruhigung der Preise ist - neben der seit Mitte 2022 sinkenden Baumaterialpreise - überwiegend auf den starken Einbruch der Baukonjunktur zurückzuführen – schließlich ging der Auftragseingang im Bauhauptgewerbe im Gesamtjahr 2023 um real 4,4 % im Wohnungsbau sogar um 19,7 % zurück.

Siehe auch:

Brancheninfo Bau: „Preissteigerungen bei Baumaterialpreisen“

Brancheninfo Bau: „Preisentwicklung im Wohnungsneubau“

Brancheninfo Bau: „Energieverbrauch und Klimaschutz im Baugewerbe – Eine Datensammlung.“

Brancheninfo Bau: „Inflationsgewinner“